लेखक:

Robert Doyle

निर्माण की तारीख:

20 जुलाई 2021

डेट अपडेट करें:

13 मई 2024

विषय

बीटा सूचकांक पूरे बाजार के विश्लेषण के संबंध में किसी विशेष स्टॉक की अस्थिरता या जोखिम का प्रतिनिधित्व करता है। यह इंगित करता है कि स्टॉक वास्तव में कितना जोखिम भरा है, जिसका उपयोग रिटर्न की अपेक्षित दर का आकलन करने के लिए किया जा रहा है। मूल्य-कमाई अनुपात, शेयरधारकों की इक्विटी, ऋण-इक्विटी अनुपात और कई अन्य कारकों के साथ अपने पोर्टफोलियो के लिए स्टॉक चुनते समय, विश्लेषकों द्वारा माना जाता है कि मूल फंडों में से एक है।

कदम

विधि 1 की 4: एक साधारण समीकरण के साथ बीटा की गणना

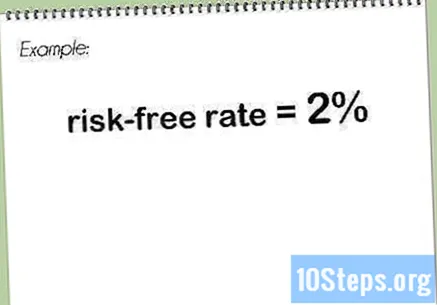

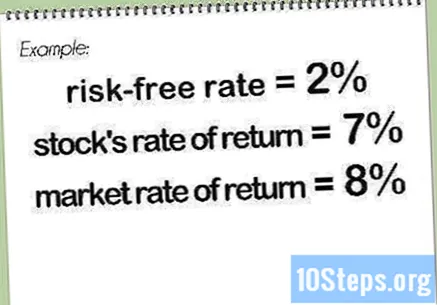

जोखिम मुक्त दर का पता लगाएं। यह निवेशक द्वारा अपने धन के जोखिम के बिना अपेक्षित रिटर्न का अनुपात है, जैसा कि टेस्रोए डायरो में निवेश के मामले में है। यह मान आमतौर पर प्रतिशत के रूप में व्यक्त किया जाता है।

स्टॉक और बाजार या उचित सूचकांक के लिए वापसी की दरें निर्धारित करें। ये मान प्रतिशत में भी व्यक्त किए जाते हैं। आमतौर पर, रिटर्न की दरों को कई महीनों में मापा जाता है।- एक या दोनों मूल्य नकारात्मक हो सकते हैं, यह दर्शाता है कि स्टॉक में या बाजार (सूचकांक) में निवेश पूरे अवधि के दौरान नुकसान का संकेत देगा। यदि केवल दो दरों में से एक नकारात्मक है, तो बीटा भी नकारात्मक होगा।

जोखिम मुक्त दर को वापसी की आंतरिक दर से घटाएं। यदि रिटर्न की आंतरिक दर बराबर है और जोखिम-मुक्त दर बराबर है, तो अंतर समान होगा।

बाजार रिटर्न इंडेक्स से जोखिम मुक्त दर को घटाएं। यदि दर, या सूचकांक, बाजार के रिटर्न के बराबर है और जोखिम-मुक्त दर बराबर है, तो अंतर के बराबर होगा।

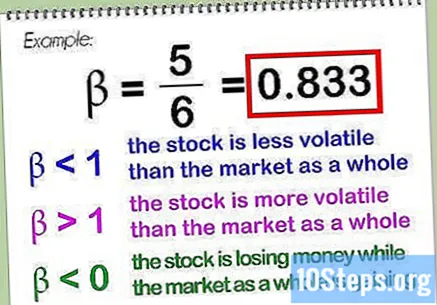

पहले अंतर को दूसरे से विभाजित करें। यह परिणामी अंश बीटा मान है, जिसे आमतौर पर दशमलव रूप में व्यक्त किया जाता है। उपरोक्त उदाहरण में, बीटा मान के बराबर होगा।- बाजार के लिए बीटा (या उपयुक्त इंडेक्स) परिभाषा के अनुसार है, क्योंकि इसकी तुलना खुद से की जा रही है, और स्वयं द्वारा विभाजित किसी भी संख्या (को छोड़कर) के बराबर है। एक कम मूल्य बीटा इंगित करता है कि शेयर बाजार की तुलना में कम अस्थिर है, जबकि एक उच्च मूल्य इंगित करता है कि यह अस्थिरता पूरे बाजार की तुलना में अधिक है। बीटा मूल्य शून्य से कम हो सकता है, यह दर्शाता है कि शेयर पैसा खो रहा है जबकि बाजार जीतता है (सबसे अधिक संभावना है) या कि शेयर अधिक कमा रहा है जबकि बाजार खो देता है (कम संभावना)।

- बीटा मान का निर्धारण करते समय, बाजार के एक इंडेक्स प्रतिनिधि का उपयोग करना आम है (लेकिन अनिवार्य नहीं) जिसमें स्टॉक शामिल है। ब्राजील के शेयरों के मामले में, बोवेस्पा इंडेक्स यह अक्सर नियम होता है, हालांकि विशिष्ट कार्यों के विश्लेषण को विभिन्न तुलनाओं से जोड़ा जा सकता है। कई अन्य सूचकांक हैं जो इस स्थिति में उपयोग किए जा सकते हैं। अंतरराष्ट्रीय कार्यों के मामले में, MSCI ईएएफई (यूरोप, आस्ट्रेलिया और सुदूर पूर्व का प्रतिनिधित्व) एक बहुत ही उपयोगी सूचकांक हो सकता है।

विधि 2 की 4: स्टॉक की वापसी की दर निर्धारित करने के लिए बीटा का उपयोग करना

जोखिम मुक्त दर का पता लगाएं। यह वही मूल्य है जो ऊपर वर्णित है "एक साधारण समीकरण के साथ बीटा की गणना"। यहाँ, एक ही मान का उपयोग एक उदाहरण के रूप में किया जाएगा।

वापसी की बाजार दर या प्रतिनिधि सूचकांक का निर्धारण करें। उदाहरण में, ऊपर दिए गए समान उपहार मूल्य का उपयोग किया जाएगा।

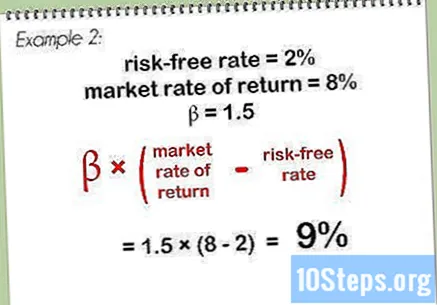

वापसी के बाजार दर और जोखिम-मुक्त दर के बीच के अंतर से बीटा मूल्य को गुणा करें। इस उदाहरण में, का मान। के जोखिम-मुक्त दर और बाजार की वापसी की दर को ध्यान में रखते हुए, परिणाम के बराबर होगा। उस परिणाम को बीटा से गुणा करते हुए, आप प्राप्त करते हैं।

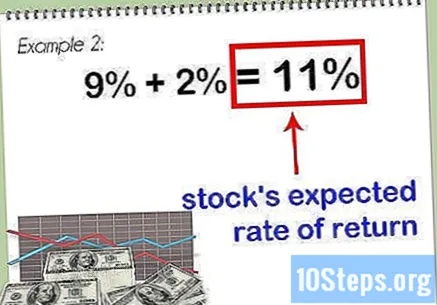

परिणाम को जोखिम-मुक्त दर में जोड़ें। यह एक राशि का प्रतिनिधित्व करता है, जो स्टॉक के लिए वापसी की अपेक्षित दर को इंगित करता है।

- एक शेयर का बीटा मूल्य जितना अधिक होगा, वापसी की अपेक्षित दर उतनी ही अधिक होगी। हालांकि, यह उच्च मूल्य अधिक जोखिमों के साथ आता है, यह विचार करने से पहले स्टॉक के अन्य मूलभूत बिंदुओं का निरीक्षण करना आवश्यक है कि क्या यह एक निवेशक के पोर्टफोलियो का हिस्सा होना चाहिए।

विधि 3 की 4: बीटा को निर्धारित करने के लिए एक्सेल चार्ट का उपयोग करना

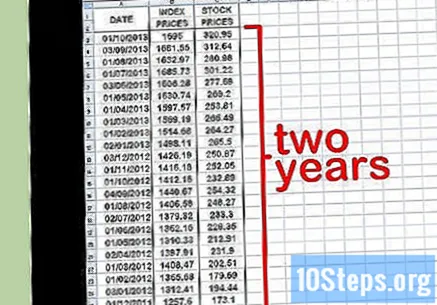

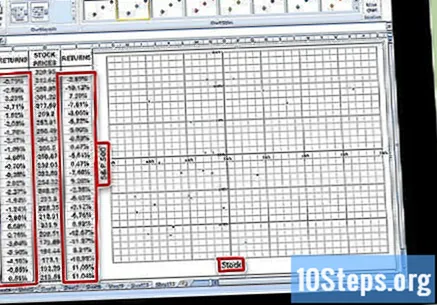

एक्सेल में तीन मूल्य स्तंभ बनाएं। पहले वाले तारीख का प्रतिनिधित्व करेंगे। दूसरे में, आपको सूचकांकों की कीमतों में प्रवेश करना होगा - यह "सामान्य बाजार"जिसके आधार पर आप अपने बीटा मान की तुलना करते हैं। तीसरे कॉलम में, उस शेयर की कीमतें दर्ज करें जिसके लिए बीटा मान की गणना की जा रही है।

स्प्रेडशीट में संबंधित डेटा डालें। मासिक अंतराल के साथ शुरू करने की कोशिश करें। एक तारीख चुनें - उदाहरण के लिए, महीने की शुरुआत - और शेयर बाजार सूचकांक के अनुरूप मूल्य दर्ज करें (जैसे कि इबोवस्पा, उदाहरण के लिए) और उस दिन शेयर की कीमत। हाल की तारीखों में डालने की कोशिश करें, शायद पिछले एक या दो साल में। प्रत्येक तिथि पर सूचकांक मूल्य और शेयर मूल्य पर ध्यान दें।

- जितनी अधिक समय तक विंडो चुनेगी, उतनी ही सटीक बीटा गणना होगी। जब आप लंबी अवधि में विश्लेषण करते हैं तो ऐतिहासिक मूल्य बदलता रहता है।

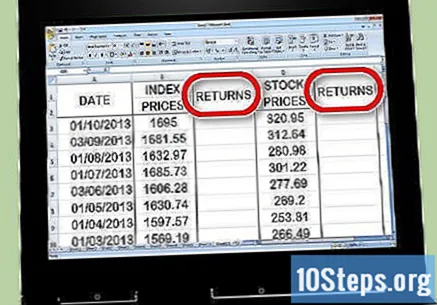

मूल्य कॉलम के दाईं ओर दो वापसी कॉलम बनाएं। एक कॉलम इंडेक्स रिटर्न के लिए इस्तेमाल किया जाएगा, जबकि दूसरा कॉलम स्टॉक रिटर्न के लिए इस्तेमाल किया जाएगा। अगले चरण में पढ़ाए जाने वाले रिटर्न को निर्धारित करने के लिए आप एक्सेल फॉर्मूला का उपयोग करेंगे।

शेयर बाजार सूचकांक के लिए रिटर्न की गणना शुरू करें। इंडेक्स रिटर्न के लिए कॉलम की दूसरी सेल में, एक (बराबर चिह्न) डालें। माउस कर्सर के साथ, पर क्लिक करें सोमवार इंडेक्स के कॉलम सेल और (माइनस साइन) डालें, फिर इंडेक्स कॉलम के पहले सेल पर क्लिक करें। (स्लैश) टाइप करें और फिर इंडेक्स कॉलम में पहले सेल पर फिर से क्लिक करें। दबाएँ ⏎ वापसी या ↵ दर्ज करें जारी रखने के लिए।

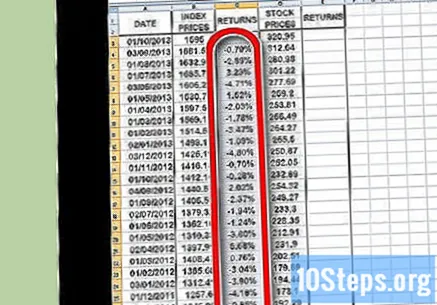

- चूंकि वापसी एक एक्सप्रेस गणना है अधिक समय तक, आप पहली सेल में कोई सूचना दर्ज नहीं करेंगे, जो रिक्त होनी चाहिए। उचित गणना के लिए कम से कम दो डेटा बिंदुओं की आवश्यकता होती है, यही कारण है कि आपको इंडेक्स रिटर्न कॉलम के दूसरे सेल से शुरू करना चाहिए।

- यहां, आप सबसे पुराने से सबसे हाल के मूल्य को घटा रहे हैं और फिर सबसे पुराने मूल्य से परिणाम को विभाजित कर रहे हैं। इस तरह, उस अवधि के लिए नुकसान या लाभ का प्रतिशत प्राप्त होता है।

- रिटर्न कॉलम के लिए आपका समीकरण कुछ इस तरह होगा:

फ़ंक्शन का उपयोग करें प्रतिलिपि सूचकांक मूल्य कॉलम में सभी डेटा बिंदुओं के लिए प्रक्रिया को दोहराने के लिए। ऐसा करने के लिए, इंडेक्स रिटर्न सेल के निचले दाईं ओर छोटे वर्ग पर क्लिक करें और इसे अंतिम डेटा पर खींचें। मूल रूप से, आप प्रत्येक चयनित कक्षों में समान सूत्र (ऊपर) को दोहराने के लिए एक्सेल से पूछ रहे होंगे।

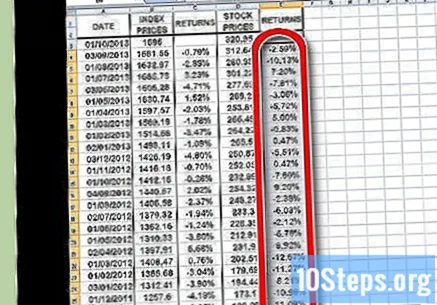

रिटर्न की गणना के लिए इसी प्रक्रिया को दोहराएं, लेकिन इस बार इंडेक्स के बजाय व्यक्तिगत स्टॉक के लिए। आपके समाप्त होने के बाद, आपके पास दो कॉलम होंगे, एक प्रतिशत के रूप में स्वरूपित, स्टॉक इंडेक्स और व्यक्तिगत स्टॉक के लिए रिटर्न प्रदर्शित करना।

ग्राफ़ के रूप में डेटा प्रदर्शित करें। रिटर्न के दो कॉलम में सभी डेटा को हाइलाइट करें और एक्सेल में चार्ट बटन दबाएं। X Y (स्कैटर) में से कोई एक विकल्प चुनें। अक्ष को उपयोग किए जा रहे इंडेक्स का नाम दें (जैसे कि "इबोवस्पा", उदाहरण के लिए) और अक्ष का विश्लेषण करने की क्रिया का नाम।

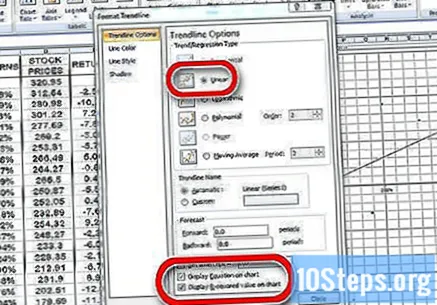

अपने स्कैल्पप्लॉट पर एक ट्रेंडलाइन भी रखें। ऐसा करने के लिए, आप Add Graph Element → {Trend Line} पर जा सकते हैं और एक मैनुअल प्रविष्टि कर सकते हैं। ग्राफ़ पर समीकरण, साथ ही मान प्रदर्शित करना याद रखें।

- एक रैखिक प्रवृत्ति लाइन चुनें, न कि एक बहुपद या चलती औसत।

- ग्राफ पर समीकरण, साथ ही साथ मूल्य प्रदर्शित करना, आपके निपटान में एक्सेल के संस्करण पर निर्भर करेगा। नवीनतम संस्करणों में, बस त्वरित लेआउट पर जाएं और उन लेआउट को ढूंढें जो पहले से ही इन चर को प्रदर्शित करते हैं।

- पुराने संस्करणों में, चार्ट टूल → फॉर्मेट → चार्ट एलिमेंट्स → लेआउट → ट्रेंडलाइन पर जाएं।

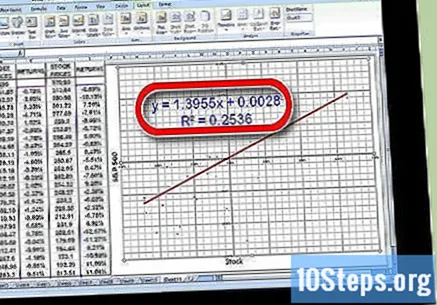

ट्रेंडलाइन समीकरण में मूल्य के लिए गुणांक निर्धारित करें। इसे फॉर्म में लिखा जाएगा। इस मामले में, गुणांक, आपके बीटा का प्रतिनिधित्व करता है।

- मूल्य सामान्य रूप से स्टॉक रिटर्न और बाजार रिटर्न के बीच भिन्नता के संबंध को इंगित करता है। एक उच्च मूल्य, जैसे, इंगित करता है कि दोनों के बीच एक बड़ा विचरण है। एक कम मान, जैसे, इंगित करता है कि दोनों के बीच विचरण छोटा है।

4 की विधि 4: बीटा को समझना

बीटा की व्याख्या करना सीखें। यह चर एक पूरे के रूप में बाजार के सापेक्ष जोखिम का प्रतिनिधित्व करता है, जो एक निवेशक एक विशेष स्टॉक के मालिक होने के लिए मानता है। यही कारण है कि आपको इंडेक्स पर उन लोगों के खिलाफ एकल स्टॉक पर रिटर्न की तुलना करने की आवश्यकता है। सूचकांक वह संदर्भ है जिस पर वह आधारित है। एक इंडेक्स का जोखिम तय है। एक बीटा मान तल एक संकेत है कि स्टॉक सूचकांक की तुलना में कम जोखिम भरा है, जिसकी तुलना की जाती है। एक बीटा मान उच्चतर बदले में, इंगित करता है कि स्टॉक तुलनात्मक सूचकांक की तुलना में अधिक जोखिम भरा है।

- इस उदाहरण को देखें: मान लीजिए कि जर्म टर्मिनेटर बीटा 'गिनो' में निर्धारित है। आधार मानदंड के आधार पर बुनियादी इबोव्सा इंडेक्स की तुलना में यह एक क्रिया है आधा प्रस्तुत जोखिम। अगर इबोवस्पा गिरता है, तो 'गीनो' के हिस्से की कीमत में ही गिरावट आएगी।

- एक अन्य उदाहरण में, कल्पना कीजिए कि फ्रांसिस की अंतिम संस्कार सेवा में इबोवस्पा की तुलना में एक बीटा समान है। यदि इबोव्सा इंडेक्स गिरता है, तो फ्रांसिस की शेयर की कीमत में और गिरावट आएगी, यानी लगभग।

जान लें कि जोखिम आमतौर पर रिटर्न से संबंधित होता है। उच्च जोखिम, उच्च इनाम। कम जोखिम, कम इनाम। कम बीटा मान वाला एक स्टॉक गिरावट में इबोवस्पा के रूप में ज्यादा नहीं खोता है, लेकिन न तो यह एक तेजी से पल में उतना हासिल करेगा। दूसरी ओर, एक उच्च बीटा वाला स्टॉक इबोस्पा की तुलना में अधिक खो देगा, लेकिन, उल्टा, यह भी अधिक कमाएगा।

- उदाहरण के लिए, मान लीजिए कि वेनेटा पॉइज़न एक्सट्रैक्शन सर्विस का एक बीटा है जब स्टॉक मार्केट शूट करता है वर्मियर ही जीतता है। लेकिन, अगर गिरावट होती है, तो स्टॉक केवल गिर जाएगा।

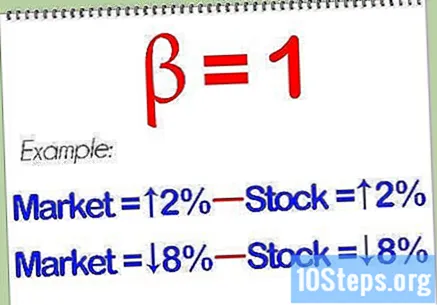

बराबर के साथ एक शेयर बाजार के समानांतर ले जाने की संभावना है। यदि आप गणना करते हैं और यह निर्धारित करते हैं कि विश्लेषण किए जा रहे स्टॉक का बीटा मान है, तो यह इंगित करता है कि यह बेंचमार्क से अधिक या कम जोखिम भरा नहीं होगा। अगर बाजार ऊपर जाता है, तो स्टॉक ऊपर जाएगा। अगर बाजार नीचे जाता है, तो शेयर भी नीचे जाएगा।

अधिक विविधीकरण के लिए, आपके पोर्टफोलियो में उच्च और निम्न दोनों बीटा शेयर हैं। विभिन्न प्रकार के अनुक्रमित के साथ शेयरों का एक अच्छा मिश्रण आपको बाजार में किसी बिंदु पर उत्पन्न होने वाली किसी भी अप्रत्याशित घटनाओं को दूर करने में मदद कर सकता है। स्वाभाविक रूप से, कम बीटा मान वाले शेयर उच्च के समय में बाजार को कम आंकते हैं, इस मिश्रण का मतलब यह भी है कि सबसे अच्छे क्षणों को तीव्रता से महसूस नहीं किया जाएगा।

यह समझें कि, अधिकांश वित्तीय अटकलों के उपकरण के रूप में, बीटा इंडेक्स भविष्य की भविष्यवाणी करने में सक्षम नहीं है। यह केवल स्टॉक की पिछली अस्थिरता को मापता है। भविष्य में इस अस्थिरता को प्रोजेक्ट करना संभव है, लेकिन यह हमेशा काम नहीं करेगा। एक शेयर का बीटा इंडेक्स नाटकीय रूप से एक वर्ष से अगले वर्ष तक बदल सकता है, यही कारण है कि यह एक उचित रोगनिरोधी उपकरण के रूप में काम कर सकता है।

टिप्स

- ध्यान दें कि क्लासिक सहसंयोजक सिद्धांत लागू नहीं हो सकता है, क्योंकि वित्तीय समय श्रृंखला में पर्याप्त संतुलित वजन नहीं है। वास्तव में, मानक विचलन और अंतर्निहित वितरण में औसत भी मौजूद नहीं हो सकता है! तो शायद एक संशोधन का उपयोग कर फैलाव और मानक मूल्यों के बजाय औसत चतुर्थक सबसे अच्छा काम कर सकते हैं।

- बीटा वैल्यू किसी निश्चित अवधि में किसी शेयर की अस्थिरता का विश्लेषण करता है बिना यह विचार किए कि बाजार ऊपर या नीचे जा रहा था। कार्यों के अन्य बुनियादी बिंदुओं की तरह, विश्लेषण के तहत पिछले प्रदर्शन की गारंटी नहीं है कि यह भविष्य में कैसे व्यवहार करेगा।

चेतावनी

- अकेले बीटा वैल्यू यह निर्धारित नहीं कर सकती है कि दो में से कौन सा स्टॉक सबसे जोखिम भरा है अगर उच्चतम अस्थिरता वाले शेयर की तुलना में कम से कम अस्थिरता और बाजार की तुलना में रिटर्न के उच्चतम सहसंबंध के साथ स्टॉक की तुलना में इसके रिटर्न का न्यूनतम सहसंबंध है।